1. Demographics – 人口组成,包括了:

- 人口增长率

- 迁入和迁出的人口(Migration in/out)

- 人口年龄

- 平均收入

- 教育程度

- 从事职业

一般来说,人口增长越快,新移民人数越多,人口结构越年轻,教育程度越高,收入越高,则房屋的需求却大,房价也就越高。

2. 整体经济 – 经济的增长或衰退,是影响房市的决定因素之一。经济好,房市上涨,经济不好,房市走低,这是恒久不变的规律。但是问题在于虽然两者的大方向是相同的,但是实际中两者很难做到同步,有的时候甚至出现对立。

3. 利率水平 – 今天要谈的就是这一条。

4. 政府行为

- 联邦政府 – 首付政策,贷款年限的规定,贷款保险政策,GST/HST, HBP

- 省政府 – Land transfer tax, 土地规划, 环境保护

- 市级政府 – 用地限制(Zoning), 开发政策,地税增幅

5. 建筑成本以及建筑行为:

- 建筑材料和人工成本的变化,对房屋市场也会有一些影响,但不会是主要的。我们经常听到的建筑界抱怨的建屋成本不断上升,实在是令人难以信服:建筑材料越来越多地来自廉价劳动力的国家,建筑人工使用低工资的非法移民,为何成本却居高不下呢?恐怕是建筑商的利润在节节攀高吧?

- 另一方面,短期的建筑行为对长期市场造成的影响不可忽略。2007底是多伦多Condo市场前所未有的开工高潮,3年之后当这些崭新的Condo推出后市场如何消化,我们拭目以待。

6. 消费心理 – 贪婪与恐惧,经常造成价格与价值的严重脱节,这在一个长期的市场行情进入尾声的时候表现得更加明显。越涨越买,越跌越卖的心理,使得市场极度失去理智,而其他的基本面的因素此时都变得苍白无力。

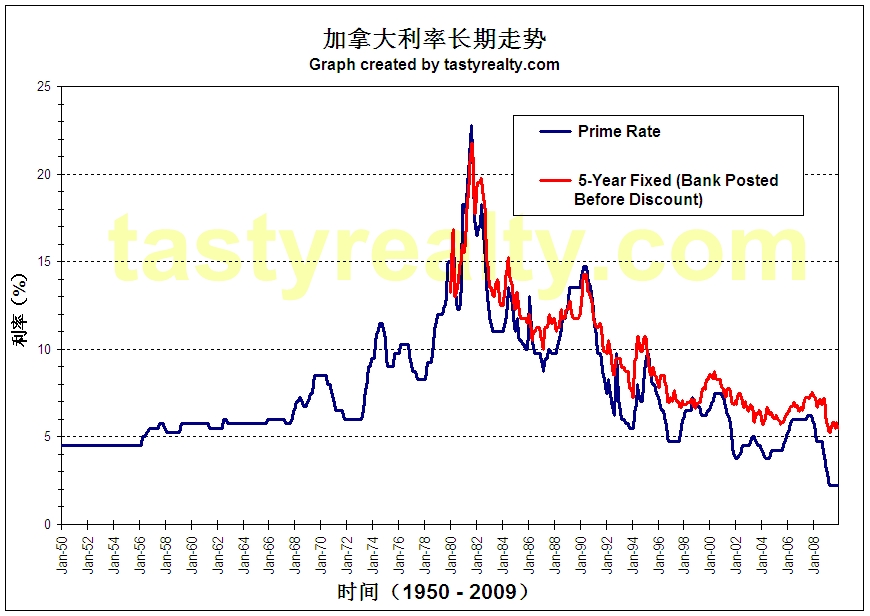

以上的因素都不是单独在起作用,它们互相影响和牵制,共同决定了地产市场的起落涨跌。我们今天和大家着重谈一下利率Intereset Rate对地产的影响。请看下面的图表,它们是过去30年来加拿大的5年固定贷款利率和60年来的优惠利率(Prime rate)的月图(Monthly Data):

数据来源:Bank Of Canada

从上图可以看出:

加拿大的利率水平在1970年代之前都稳定在一个相当低的价位(5%左右),而且那时的房价并不疯狂。这种情况在进入70年代后完全改变了。

利率在80年代初期达到了令人难以置信的高于20%的水平,之后在大幅波动中逐年回落,直到现在。

图中最后一个月的数据为2009年12月,我们可以看到:现在的房贷利率,正处于过去60年,甚至是更长的时间内的历史最低位。

现在的利率低点可以说已没有进一步下降的空间,我们只是不知道它会在这个位置停留多久。

而同时,房屋价格也已经达到历史最高。

历史最低的利率,加上历史最高的房价,使得利率的任何不利变化,都会对房市产生强烈的冲击,房价对利率的变化到了最敏感的水平。

过去十年的房屋价格的增幅,很大程度上是拜低利率所赐。我们可以比较一下,同10年前相比:

2009年的经济状况同1999年相比有多大的发展?

2009年普通人的收入同199年相比有了多少增幅?

2009年人们在买房的时候同1999年的时候比,愿意,或者说不得不多借贷多少钱?

不可否认,加拿大在过去的十年中经历了移民潮和商品市场的大牛市。不过要注意的是新移民的绝大多数都落地在几个屈指可数的大城市中,他们的到来无可 避免地促进了当地的房屋市场,但是加拿大房市的繁荣是全国水平的,那些移民涌入很少的省份,比如萨省,纽芬兰省,那里的房价涨幅一点也不低于大城市,甚至更高。至于商品牛市,除了那些掌控加拿大商品资源的大公司,大股东们赚得腰包鼓鼓之外,普通的老百姓们除了要付更高的油价外,还得到了哪些好处。移民潮和商品牛市肯定对加国的房市有正面作用,但绝不至于产生如此广泛和持久的动力。

归根结底,低利率是加拿大房市繁荣背后的最大推手。超低的利率,延长的还款年限,降低的首付门槛,这一切促使人们的购房行为更加激进,但是这种进取的消费行为并不是建立在经济蓬勃发展,收入实质增加的基础之山。房价暴涨,收入停滞所造成的可负担性(Affordability)的急剧恶化,全都被超低利率所带来的暂时的喘息所掩盖。持续的低利率,造成了房市的膨胀,人们在享受低利率的同时,不得不为高房价买单,从而背负上超出承受能力的债务。但是这个循环终究会有个极限,一旦利率水平开始逆行,许多过度借贷的买家和炒家将陷入万劫不复的境地。就像巴菲特说的那样:当潮水退下的时候,我们才看到谁在裸泳。

预测利率的走势是极其困难的,虽然利率现在已在历史低位,跌无可跌,但是没有人知道利率会持续在这个水平多久。只要利率一直维持低位,房市依然可以继续繁荣下去,即使这种繁荣是畸形的,与经济的基本面脱节的。只要低利率这丸春药一直持续供应着,那么市场的亢奋就不会轻易消退,人们依然会沉浸在药物带来的幻觉之中。不过有句俗话说的好:天下没有不散的宴席。就像一个不懂事的孩子,在尽情地品尝完药丸表面的那层甘甜之后,接下来的就是苦涩和悔恨。当利率最终义无反顾地掉转方向时,那就是这出唱了10年的房市大戏彻底落幕的时候了,到了那时,这出戏的结局对人们来说不要太过悲伤。